主页 > 苹果可以下载imtoken钱包吗 > {Financial Management Financial Knowledge}The Leverage Effect in Financial Management.doc

{Financial Management Financial Knowledge}The Leverage Effect in Financial Management.doc

{财务管理财务知识}财务管理中的杠杆效应杠杆原理(一)杠杆的构成杠杆的构成通常包括:力点、支点、阻力点和力臂。杠杆原理也称为“杠杆平衡条件”。杠杆平衡是杠杆静止或匀速转动的状态。要平衡一个杠杆,两个力的大小(力点、支点和作用在杠杆上的阻力点)与其力臂成反比。:功率×力臂=阻力×阻力臂,用代数公式表示:从上式可以看出,如果要使杠杆平衡,动力臂是阻力臂的几倍,功率是阻力的几分之一,当杠杆的一端发生微小的变化时,另一端就会发生很大的变化。杠杆原理之所以起作用,是因为存在 的支点。 (二)杠杆系数那么杠杆作用有多大??通常由杠杆系数来体现。通常我们只需要用很小的力来移动比它重几倍的物体。这个倍数就是杠杆杠杆因子包括静态杠杆因子和动态杠杆因子。财务管理中的杠杆效应 杠杆效应:由于特定的固定费用或费用的存在,当一个财务变量发生小幅度变化时期权杠杆倍数怎么算,另一个相关变量也会发生一定幅度的变化。相对较大的保证金。财务管理中的杠杆效应包括经营杠杆、财务杠杆和总杠杆三种效应形式。(一)经营杠杆1、含义:经营杠杆是指资产收益(收益)企业由于存在固定营业成本而导致的息税前变动率大于业务量变动率的现象。

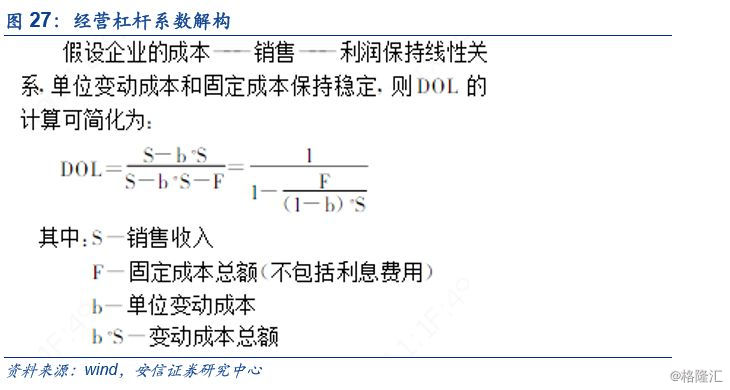

经营杠杆反映资产收益随业务量变化的波动性,用于评估一家公司的经营风险。用息税前利润(EBIT)来表示总资产收益率,有:当产品成本中存在固定成本时,在其他条件不变的情况下,产销量的增加不会改变总固定成本,但会减少单位产品配置,因此增加了单位产品的利润,使EBIT的增长率大于产销业务量的增长率,从而产生经营杠杆效应。当没有固定运营成本时,所有成本都是可变运营成本,边际贡献等于息税前利润。此时的息税前利润变动率与产销业务量变动率完全相同。 2、经营杠杆系数企业只要有固定的经营成本,就会产生经营杠杆效应。衡量经营杠杆效应的程度,常用的指标是经营杠杆系数。经营杠杆系数(DOL)是息税前利润变动率与产销业务量变动率的倍数。产销量的变化。对上述定义进行梳理后,经营杠杆系数的计算简化如下: 【提示】根据不同的产销量业务量,经营杠杆效应的大小并不一致。经营杠杆系数越大,经营风险越大,反之亦然。当销售额处于盈亏临界点时,经营杠杆系数趋于无穷大。此时,公司销售额和销售额的减少将导致更大的亏损; 【例1】泰华公司生产销售某类服装,固定成本500万元,可变成本率70%。

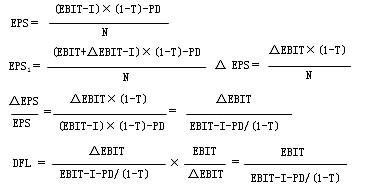

年产销量5000万元时,变动成本3500万元,固定成本500万元,息税前利润1000万元;年产销量7000万元时,变动成本4900万元,固定成本仍为500万元,息税前利润1600万元。要求:计算公司当年的经营杠杆系数。 【分析】这个问题可以通过两种方式解决。 [注意] 通常在计算杠杆系数时使用简化公式。方法一:定义公式法 方法二:简化公式法 可以看出两种方法的计算结果是一致的。本期(即产销变动后的期间)的杠杆系数按定义公式计算,预测按简化公式计算。期间杠杆系数。使用简化公式时,请务必使用预测期之前的数据来计算杠杆系数。 (二)财务杠杆1、指财务杠杆,即由于固定资本成本的存在,企业普通股收益(或每股收益)的变动率大于比率息税前利润变化的现象。财务杠杆反映股本回报的波动性,用来评估企业的财务风险。普通股本回报以普通股收益或每股收益表示,那么:当存在固定利息费用等资本成本时,如果其他条件不变,虽然EBIT的增加不会改变固定利息费用总额,但会减少分摊到每元EBIT的利息费用,从而增加收益每股,使得普通股收益的增长率大于息税前利润增长率,进而产生财务杠杆。

在没有固定利息、股息和其他资本成本的情况下,EBIT就是总利润,总利润的变化率与EBIT的变化率完全相同。如果两个期间的所得税率和普通股数量保持不变期权杠杆倍数怎么算,则每股收益的变化率与总利润的变化率完全相同,因此也就是息税前利润的变化率。 2、财务杠杆因素只要公司的融资方式存在固定的资金成本,就会产生财务杠杆效应。如存在固定利息、固定融资租赁费等,都会产生财务杠杆效应。在支付相同的固定资本成本上,不同水平的息税前利润对固定资本成本的负担不同,财务杠杆效应的大小不一致。衡量财务杠杆效应程度的常用指标是财务杠杆系数。财务杠杆因子 (DFL) 是普通股收益变化率和 EBITDA 变化率的倍数。 %,每股面值1元,共500万股,剩余资金通过举债方式筹集。债务资本成本为10%;公司2008年息税前利润200万元,2009年息税前利润300万元,息税前利润增长50%。要求:计算公司2009年度财务杠杆系数。 【分析】这个问题可以通过两种方式解决。 [注意] 通常在计算杠杆系数时使用简化公式。方法一:定义公式法2008年每股收益=(200-500*10%)(1-30%)/500=(元/股)2009年每股收益=(300-500*10%)(1 -30 %)/500=(元/股) (三)总杠杆效应1、意思是经营杠杆和财务杠杆可以单独或联合发挥作用,总杠杆用来反映两个结果它们之间的共同作用是股本回报率与产销量之间关系的变化。

由于固定经营成本的存在,产生经营杠杆效应,导致产销业务量的变化放大了EBIT的变化;利润的变化对普通股的每股收益有放大作用。可以看出,产销量的变化通过息税前利润的变化传导至普通股收益,导致每股收益的变化较大。总杠杆是指由于固定经营成本和固定资本成本的存在,普通股每股收益变化率大于产销量变化率的现象。 2、总杠杆系数只要公司同时拥有固定运营成本和固定资本成本,就有总杠杆效应。总杠杆系数(DTL)表示总杠杆效应的程度,它是普通股每股收益变化率和产销量变化率的倍数。公式为: 由于总杠杆是经营杠杆和财务杠杆共同作用的结果,它是杠杆系数和财务杠杆系数的乘积,即DTL=DOL×DFL [例3] 显示的是企业的相关信息下表中: 单位:万元 项目 20×8 年 20×9 年 销售收入(单价:10元) 1000 1200 边际贡献(单位:4元) 400 480 固定成本 200 200 息税前利润(EBIT) 200 280 利息 50 50 利润总额 150 230 净利润(税率20%) 120 184 每股收益(200万股,元) 要求:以20×计算公司经营杠杆率、财务杠杆率、总杠杆率9 根据上表数据。

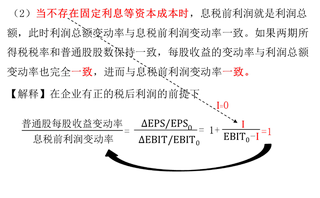

方法一:定义公式法 方法二:简化公式法 关于杠杆效应的内容很多……因此,这部分知识很难记忆、掌握甚至使用。部分知识法:(一)图解法(二)纵向法[提示]1.在企业不发生经营亏损且EBIT为正的前提下,只要如果有固定的经营成本,经营杠杆系数总是大于1;2.只要有固定的资金成本,财务杠杆系数总是大于1;3.影响经营杠杆的因素包括:业务成本 固定成本在结构中的比例和息税前利润水平还受产品销售数量、售价、成本水平(单位可变成本和总固定成本)的影响;固定成本比例越高,成本水平越高。产品销售水平越高,销售价格水平越低,经营杠杆效应越大,反之亦然。(扣得越大,风险越大)4.影响财务杠杆的因素包括: 公司资本中的债务资本总结构比例;普通股盈余水平;所得税率水平普通股盈余水平也受息税前利润和固定资本成本(利息)的影响。水平越低,财务杠杆效应越大,反之亦然。 (减量越大,风险越大。)感谢阅读多年企业管理咨询经验,专注于为企业和个人提供优质的管理解决方案、企业诊断解决方案、系统参考模板,欢迎下载自由编辑